覆铜板行业是玻璃纤维的重要应用领域。多年来,我国玻璃纤维行业一直重视覆铜板用玻纤纱、玻纤布的发展,不断投入人力、物力和财力进行工艺技术装备研发创新与产品的质量提升。截至到目前,国内大陆地区电子玻纤纱总产能已超越万吨,高端电子布的品质和规模不断的提高,行业发展正在慢慢地跟上覆铜板行业转型发展的应用需求。

7月5—7日,中国玻璃纤维工业协会组织召开全国玻璃纤维行业2021年度工作会议,特邀请了中国电子材料行业协会覆铜板材料分会董榜旗副秘书长,就2020年我国覆铜板行业经营状况及对电子玻纤布的需求情况,进行了专题介绍。以下为报告整理内容:

2020年,突如其来的新冠疫情重创全球经济,导致全球经济整体萎靡不振,但在我国“新基建建设”、“5G应用”、“宅经济”的驱动下,覆铜板行业市场需求逆势上扬,特别是高性能覆铜板需求旺盛。行业调查统计结果为,各项经济指标均有不同程度的增长,行业整体运行良好。

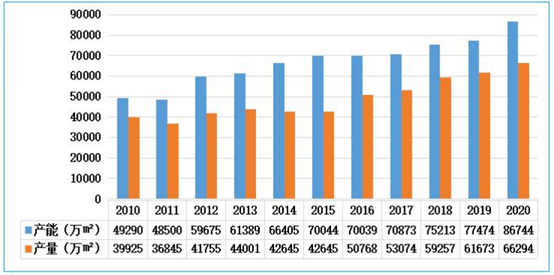

我国各类刚性覆铜板(含金属基覆铜板)产能为86744万㎡,较2019年增长12.0%;挠性覆铜板产能达到13690万㎡,较2019年增长0.5%。各类覆铜板总产能为100434万㎡,同比增长10.3%。

各类覆铜板总产量为72983万㎡,同比2019年增长6.9%。其中,刚性覆铜板(含金属基覆铜板)产量为66294万㎡,同比增长7.5%。挠性覆铜板及相关制品产量为6689万㎡,同比增长1.0%;2020年,我国商品半固化片产量为68726万米,同比增长8.0%。

由此,总产能利用率为73.0%,同比2019年降低2个百分点。由于产品结构因素及市场容量、无序扩张、技术、材料、设备等诸多因素制约,使我国覆铜板的总产能利用率未达到合理状态。可比企业中,产能利用率情况差异较大,大规模的公司的产能利用率好于全国平均水平。

资料来源:CCLA.《中国覆铜板行业调查统计与分析报告》2011~2021注:图中的产量数据不含商品半固化片的产量。

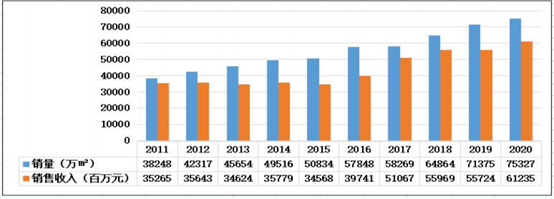

2020年,我国各类覆铜板的销售量为75327万㎡,同比增长5.5%。其中,四大类刚性覆铜板的销售量为63903万㎡,同比增长5.6%;金属基覆铜板的销售量为4922万㎡,同比增长8.7%;挠性覆铜板的销售量为6502万㎡,同比增长2.4%;2020年我国商品半固化片的销售量为67749万米,同比增长16.0%。根据测算,2020年我国覆铜板(含半固化片)的销售量,占全球覆铜板总销售量(不完全统计)的80%以上。

2020年,我国覆铜板总出售的收益为612.35亿元,同比增长9.9%,其中刚性覆铜板的出售的收益为563.23亿元,同比增长9.1%,占总出售的收益的92.1%;我国商品半固化片的出售的收益为121.95亿元,同比增长10.5%;我国覆铜板和商品半固化片的合计出售的收益734.30亿元,同比增长10.0%。

资料来源:CCLA.《中国覆铜板行业调查统计与分析报告》2011~2021

图片显示,我国覆铜板行业2010年以来销量呈上涨的趋势。2020年同比2019年销量增长5.5%,出售的收益同比增长9.9%。

2020年我国全年覆铜板出口量同比减少0.88%,出口额同比减少2.59%;进口量减少9.96%,进口额增长4.93%;2020年视同出口价同比减少1.73%,视同进口价同比增长16.54%,视同进口价高出视同出口价的3.49倍;全年贸易逆差约7.74亿美元,同比2019年增长10.58%,说明国产高端覆铜板的供给仍不能够满足市场的需求。

如图所示,从我国覆铜板行业2010年至2020年的进出口情况看,2017年起进口额进入攀升状态。2020年出口量占总销量的5.74%,同比下降0.38%;进口量占市场表观需求量的约4.21%,同比下降0.71%;贸易逆差从2016年起逐年增大,2020年达到7.74亿美元,为2010年以来的最高点,说明国产高端覆铜板产品的供给不能够满足市场需求的状况未得到根本改善。

如图所示,2010年~2020年我国覆铜板视同出口平均价格呈上下波动状态,视同进口平均价格呈上涨的趋势,2020年视同进口平均价格来到了2010年以来的最高点,达到20.576美元/千克。

如图所示,2020年我国覆铜板市场表观需求量为74120万㎡,同比增长5.2%。与2020年各类覆铜板生产能力100434万㎡对比,我国常规类覆铜板的产能依然过剩。

2020年立项签约覆铜板项目5项,投资方均为内资企业。五项覆铜板项目,产能将在2021年~2022年逐年释放。如能按计划完成建设,预测2021年新增玻纤布基覆铜板产能约1900万㎡/年,金属基覆铜板产能约600万㎡/年;2022年新增玻纤布基覆铜板产能约3600万㎡,挠性覆铜板产能约600万㎡。

2020年,我国覆铜板行业开工建设项目17个,新增产能将在2021年~2025年逐年释放,新增覆铜板产能约15920万㎡/年,半固化片产能约1920万米/年。其中,玻纤布基覆铜板产能约为12302万㎡(高频高速覆铜板产能约4810万㎡,占比为39.1%。

2020年,我国各类覆铜板投产的10个项目,内资项目8个,台资项目2个。新增产能创历年新高,新增覆铜板产能约9782万㎡,半固化片产能约10000万米。内资项目覆铜板新增产能约9868万㎡,台资项目新增产能约2414万㎡/年。(注:新增产能统计中,已将半固化片新增产能折算在内)。

资料来源:CCLA.《中国覆铜板行业调查统计分析报告》2016~2021

如上表所显,近年来,我国玻纤布进口量呈下降趋势,而视同进口价呈上涨的趋势,说明高性能电子玻纤布仍需要大量进口。主要是薄型、超薄型、极薄型,高强度高模量、高水平开纤及后处理、低Dk等电子玻纤布品种。

①覆铜板用电子玻纤布量约为:26.3亿米,其中:厚布(7628等)约18亿米,薄布(2116、1080及以下)约8.3亿米。

②商品半固化片用电子玻纤布量约为:7.6亿米,其中:厚布约2.3亿米,薄布约5.3亿米。

2)2021年我国覆铜板行业用电子玻纤布需求预测值2021年下游PCB行业对覆铜板需求旺盛,预测2021年覆铜板行业产销量将有所增长。预测2021年覆铜板行业用电子玻纤布需求量约为:36亿米。

1)随着高频高速覆铜板在5G通信设施、汽车电子、数据中心设备上更广泛的应用,对其高可靠性的要求非常苛刻,因此采用超薄或极薄电子玻纤布成为一种趋势。

2)采用低Dk电子玻纤布,慢慢的变成了覆铜板企业研制高频高速类产品,降低Dk/Df值的重要手段之一,使得在覆铜板制造中,对低Dk电子玻纤布的需求迅速增加。

3)IC载板用高强度高模量电子玻纤布,目前国内处于空白状态,完全依赖进口。